|

姓名: | 程良越 |

|

领域: | 人力资源 企业战略 企业文化 领导艺术 |

|

地点: | 广东 深圳 |

|

签名: |

- 博客等级:

- 博客积分:64

- 博客访问:82329

|

人生的财富循环,从累积期,发展期,成熟期到萎缩期,每个阶段都因为需求的不同,而有不一样的财富管理模式。风险保障、财富累积、子女教养、退休安养,资产传承、节省税负等等,几乎是每个财富家族都会面对的。乐博学坊通过研究国内外的家族财富传承工具和方法发现,除了“家族信托”以外,几乎没有一个管理平台可以同时满足这些需求。 例如,对于子女的财富赠与和自己的退休安养容易产生冲突,利用继承传承财富和税负节省也有其矛盾之处。唯独家族信托可以“以家人为中心”,将财产运用到最有效率的管理,并同时满足各种不同的财务需求。 李先生是台籍公民,跟李太太相识在一间机械实业公司。李先生当时任公司业务,太太任财务及出纳。结婚后,两人决定共同创业,目前共同经营一家贸易公司,经过多年的努力,公司业务日益稳定。不久,李太太的姑姑身故,继承人为了财产分配的问题争吵不休,让夫妻体验到财产规划的重要。于是便有了乐博学坊的服务介入。

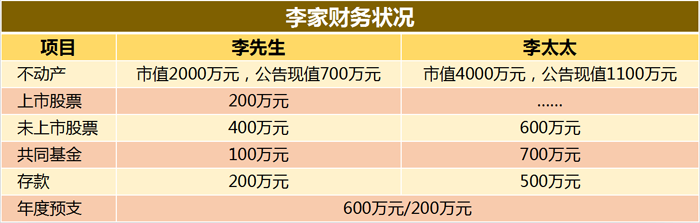

案例背景 李氏夫妻财务状况与家族背景如下:

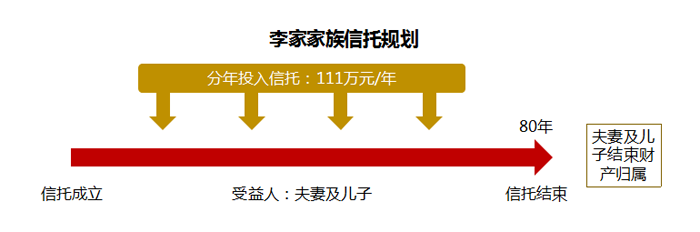

规划建议 根据李先生与李太太的资产状况与规划需求,建议成立“家族信托”,着重于夫妻退休安养、节省税负与资产传承目的,信托设计如下:

状况分析

以目前的财产分析,李先生的资产共计1600万元,太太的资产为2900万元,已经会面临遗产税的问题。再加上夫妻每年的结余高达400万元,财富积累的速度快。如以继续工作20年计,估计财富至少增加8000万元,面临的遗产税风险就急剧增加了,详细分析如下:

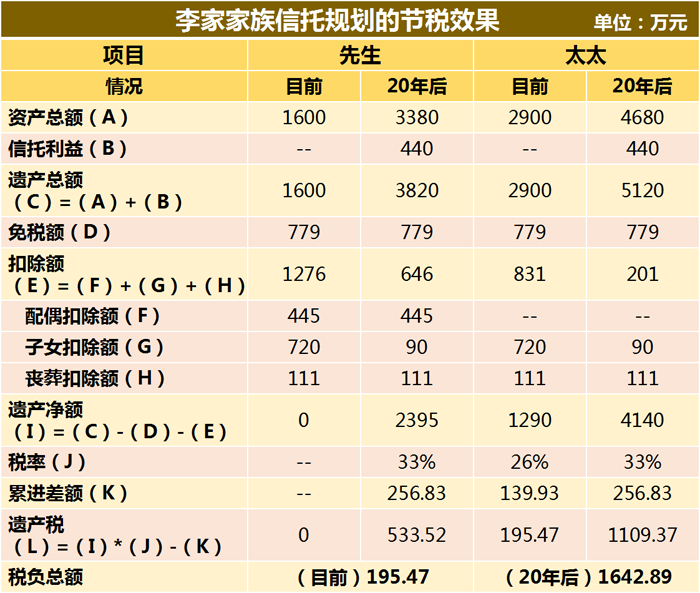

依现在的资产价值,夫妻两人会面临195.47万元的遗产税风险,然以每年400万元的财富累积,20年后遗产税提升到2935.05万元,因此,税务问题不可不重视。

建议说明 以夫妻每年有400万元的净收入来说,建议各以夫妻的名义每年提列政府编列的赠与税免税预算111万元,成立两份“家族信托”,提早将资产转移出去,避免将来高额的遗产税成本。然后再借由“家族信托”,让夫妻两人继续握有资产的掌控权。

效益分析 1、李先生与太太各为信托委托人,以赠与的方式将资金存放在信托之中,以20年投入时间计算,“家族信托”的本金高达4440万元,信托受益比例设计李先生10%,李太太10%,大儿子40%,二儿子40%,代表4440万元当中已经有3552万元(80%)已经赠与给两位儿子了,因此,无需课征遗产税,对将来的税负压力来说可以减轻不少,详细分析如下:每年将222万元投入“家族信托”后,夫妻年结余剩178万元,20年预估为3560万元,因此20年后夫妻各增加1780万元的资产,另外,夫妻因为各有10%的信托利益,以信托本金估计为440万元,所以20年后夫妻应税的遗产总额分别为3820万元,5120万元,届时面临的遗产税李先生为533.52万元,李太太为1109.37万元,共计1642.89万元,比原本2935.05万元的遗产税而言,节省了1292.16万元的税金。

2、信托期间涉及80年,财产借由信托长时间的累积增值,可以让家族的资产传承到第二代,甚至第三代,让财富可以避免分配而越来越少,达到富过三代的目的。 3、“家族信托”的受益人,包含夫妻及两位儿子,如信托80年期间受益人身故,其信托收益权益归属给他的直系血亲的亲属独有,确保80年内整个家族都可以有“家族信托”来照顾,让辛苦奋斗的财产可以确定用在自己、配偶、儿子、孙子身上,不会被外人拿走,满足夫妻两人退休安养的需求,同时完成了子孙教养等多重目的。 4、由于“家族信托”内的财产全部登记在信托受托人手中,受益人只享有信托受益权享受信托利益,而受益比例确定于信托契约之中,可以避免子孙争产的情形。有别于一般的财产形态,除了现金以外,实在不容易达到公平的分配,如子女每人一间房子,但房市价值起落不定,总是容易发生争执;但信托有如一笔基金,财产价值回归于信托账户中,受益人再依受益比例分配,可以根除个别资产不同涨跌的问题。 案例中,两位儿子各享有40%的信托受益权,如果信托财产增值,两人享有的受益权也同时增值,反之同时下跌。另外,儿子将来身故,其直系血亲的亲属分配各自的受益权,也不会发生因为个别的子女数量不同而产生争执,可以真正做到公平的分配,预防子孙争产。 5、剩余财产留给夫妻自由运用,以备不时之需及支应两人退休生活。将来财产可以留给儿子继承,让儿子可以独立运用资产,训练财富管理的能力。若儿子的理财能力不好,或时运不佳,导致继承的财产损失殆尽,还可以利用“家族信托”的保护机制,维系子孙的正常生活。  中国第三代教育咨询范式乐博学坊(NOBLE)创始人、首席顾问 |

黄太吉再怎么忽悠也成不了麦当劳!

黄太吉再怎么忽悠也成不了麦当劳! 微软如今面临的最大问题是什么?

微软如今面临的最大问题是什么?

一共有 0 条评论

发表评论

以上网友发言只代表其个人观点,不代表总裁网的观点或立场。