|

姓名: | 张应春 |

|

领域: | 人力资源 生产管理 运营管理 企业文化 品质管理 |

|

地点: | 广东 广州 |

|

签名: |

- 博客等级:

- 博客积分:1523

- 博客访问:149118

|

阿米巴经营强调的是“利他主义”的经营哲学,强调哲学共有和精神激励的重要性。我们说过,由于中日社会状态的不同,人民富足程度的不同,仅仅靠精神激励是远远不能满足中国式管理需求的。 我们做一个设想,在企业推行管理变革的过程中,一千块奖金和一个奖状,对于我们的工人来说,哪个更有吸引力?毫无疑问,绝大部分工人会选择一千块奖金,那么,问题来了,搞物质激励和哲学共有,这岂不是和阿米巴经营模式相互矛盾了吗?中国式阿米巴经营究竟如何落地? 阿米巴经营如何落地? 阿米巴经营推行指导思想 “让员工关注经营,行为动作指导收益” 阿米巴经营实施1、FD纸业的前身是一家国营企业,创建于上世纪50年代,1997年实行股份改制,根据企管部提供的数据:企业里人员工龄在5年-30年的占总人数的45%; 1、架构从属不明:领导说了都算,一件事问张领导与李领导,回答的结果肯定存在差异,故自己就可以有多种选择去执行,出了问题则可以说是执行某个领导的,自己没有一点责任; 1、重新划分组织架构;(见附图·组织架构)

附件·XX部岗位职责说明书

小贴士:阿米巴单位划分注意事项1、注意管事流程上相互制约问题,如:采购不同与仓库一起,销售不能与车间、仓库一起、采购不能同财务一起,等等。 二、各阿米巴经营数据项的确定

企业现状 经营数据来源于管理数据,但我们很多中小企业连最基础的管理数据都没有。 策划思路及改善对策 1、退而求其次,结合公司实际情况,同公司商定此轮核算分步骤循序渐进推进,第一阶段核算的最小单位定义为“车间(部门)”,且只针对生产车间(一个完整的工序)进行初步导入核算;

3、指定所有数据的收集来源(提供人) 4、除财务数据外,所有数据要求横向统计并确定统计方式、统计时段;

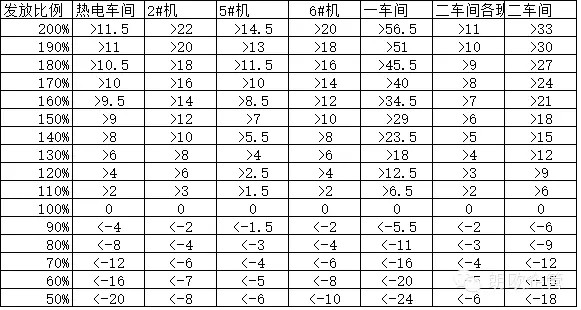

5、统计各车间设备折旧及利息、工资、后勤摊销、14年度产量等各数据,并分摊至产量; 6、先期对数据进行模拟统计三个月; 小贴士:阿米巴单位划分注意事项: 1、一定要是横向统计,不能自己统计自己的数据指标,杜绝数据造假,保障数据真实性; 企业现状 无定价,只有市场销售价格。 策划思路及改善对策 1、根据14年的生产情况并结合2015年的年度目标计划对各车间产成品根据市场行情的幅度进行定价; 2、根据14年度均价对原料及大宗物料进行统一定价; 3、根据所设定的各项定价数据及实际的后勤实际费用进行各项数据摸拟统计、演算; 4、对核算的数据与财务再次核对,确保数据真实有效及一些遗漏数据进行补全;小贴士物资定价注意事项。 1、成品定价时需扣除年度盈利指标、后勤费用; 2、原料定价采购上一年度采购实际均价即可,必须加上税率; 3、成品定价也需根据市场导向,定价的价格幅度需根据市场价持相同比例; 4、如果公司想开发新产品或其它因素需引导车间生产某种产品或尽可能多使用某种原材料时,可利用价格的杠杆进行调整引导; 5、大宗物料定价时要考虑到品质档次问题,定价时必须要有价格差,不能过于粗放,避免车间只使用品质好的材料; 6、避免某种物料过度节约,产品质量走下线;此时可采用就算节约了材料仍要收费的途径,避免发生此问题; 小结经过前期的分权、核算单位确定、定价、模拟核算后,基本掌握了车间的核算数据,也让车间明白完成盈利指标只能是通过车间内的节能降耗及工艺改善、规范员工的操作动作才能完成任务,核算的数据结果也与财务反映的数据相对吻合,为接下来导入管理会计打下了坚实基础。 四、导入管理会计 企业现状连财务数据都不准,管理会计无从谈起。 策划思路及改善对策 1、根据前面的铺垫后直接导入管理会计; 2、每天关注数据、每月进行小结; 五、制定阿米巴经营管理会计业绩情况与员工收益相匹配的方案 注:阿米巴经营强调核算,并不强调考核; 正如西方或如日本这样的国家强调ISO,但在中国没用。其实并非ISO标准没用,是我们国人在没有监督的情况下不会按要求执行,写归写,做归做。所以我们根据中国国情及中小企业所处的阶段,特增加此方案; 企业现状以前公司也做过车间“承包”制,由车间自负盈亏,但由于市场环境影响,跨部门影响等等N多种因素,使得文员都可领到7000以上,车间经理觉得工资实在太高了,就扣一部份下来留在车间。平时认为某个员表现好(或者跟经理关系好)就私下再给一点,车间买东西也大手大脚;但亏的时候车间连国家规定的员工保底工资都发不出来,员工也不会考虑曾经领过的高薪,导至车间不能正常运营,最后公司只能借钱方式给车间发工资; 策划思路及改善对策 1、调整薪酬结构,统一由底薪加浮动的经营收入; 4、制定浮动的经营收入方案;

小贴士:浮动经营收入注意事项:1、必须进行薪酬改革,且必须是底薪加浮动经营收入; 六、升级独阿米巴管理会计的单位,由车间更改更班组及机台(产品线) 企业现状虽然前期完成独立核算到车间,但车间对于员工来讲单位还是比较大,导致吃大锅饭; 策划思路及改善对策 1、同公司商讨确定,继续缩小单位,二车间分班组进行核算,一车间按“机台”进行核算; 小贴士注意事项: 1、走一步,计划十步,预留更进一步缩小核算的接口,考虑到如何实现“人人是个核算单位”; 从推行阿米巴经营会计以来,从上到下都自觉在工厂内部做节约,每天关注原材料单耗、品质合格情况,而不再像以前员工"事不关己"的心态。大部分员工从内心自动自发去建言献策,让公司与员工双赢。还有极少数员工也会在大众眼睛的聚焦下,实现转变。以前事事需要领导督促,现在实现全员做管理,让领导从繁杂的事务中解脱出来。 更多驻企咨询实战案例请关注朗欧企管微信号:langouqg

工厂精细化管理实战,更多精细化管理方法请关注我的头条号《张应春谈管理》 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

黄太吉再怎么忽悠也成不了麦当劳!

黄太吉再怎么忽悠也成不了麦当劳! 微软如今面临的最大问题是什么?

微软如今面临的最大问题是什么?

一共有 0 条评论

发表评论

以上网友发言只代表其个人观点,不代表总裁网的观点或立场。